באיזה עשירון אני? כך תבדקו באיזה עשירון נמצאת המשפחה שלכם בישראל 2026

- אלון בירן

- לפני 32 דקות

- זמן קריאה 5 דקות

האם אתם באמת שייכים למעמד הביניים? ואיך לעזאזל יכול להיות שמשפחה שמכניסה 30,000 שקלים נטו בחודש עדיין מרגישה שהיא לא מצליחה לנשום?

אלו שאלות שאני פוגש הרבה בפגישות הליווי. לפעמים זה זוג צעיר שרק התחיל את החיים המשותפים ומנסה להבין את חוקי המשחק, לפעמים זו משפחה עם שלושה ילדים שמרגישה שההוצאות פשוט גדולות עליה או דווקא אנשים שמרוויחים משכורות הייטק גבוהות מאוד ועדיין מוצאים את עצמם בחרדה כלכלית מול חבלי האשראי.

באיזה עשירון אנחנו בכלל?

זו שאלה מצוינת, אבל לא מהסיבות שרוב האנשים חושבים. העשירון הסטטיסטי לא יגיד לכם אם אתם מצליחים או נכשלים בחיים, אבל הוא כן נותן נקודת ייחוס אובייקטיבית ומאפשר לכם להבין איפה אתם נמצאים ביחס לשאר משקי הבית בישראל.

יש לא מעט שחושבים שאם הם התברגו לעשירון גבוה מצבם הכלכלי בטוח, בפועל המציאות בשטח הרבה יותר מורכבת.

אז מהו בכלל עשירון ואיך הלמ"ס מחשבת אותו?

“העשירון העליון”, “העשירונים הנמוכים” או “מעמד הביניים נשחק”, מושגים שחוקים אבל הרעיון מאחוריהם פשוט מאוד - הלשכה המרכזית לסטטיסטיקה (הלמ"ס) אוספת נתונים מקיפים על ההכנסות השוטפות של משקי הבית בישראל. בשלב השני, היא מסדרת את כל המשפחות במדינה בשורה אחת ארוכה, מהמשפחה בעלת ההכנסה הנמוכה ביותר ועד למשפחה בעלת ההכנסה הגבוהה ביותר. את השורה הזו מחלקים לעשר קבוצות שוות בגודלן, כשכל קבוצה מייצגת בדיוק 10% מהאוכלוסייה. אלו הם העשירונים.

עשירון 1: כולל את ה-10% מהמשפחות בעלות ההכנסה הנמוכה ביותר במדינה.

עשירון 5 ו-6: מייצגים בקירוב את מרכז ההתפלגות – הלב של מה שכולנו מכנים “מעמד הביניים”.

עשירון 10: כולל את ה-10% מהמשפחות בעלות ההכנסה הגבוהה ביותר.

אם המשפחה שלכם נמצאת, למשל, בעשירון השביעי, המשמעות הסטטיסטית היבשה היא שאתם מרוויחים יותר מכ־60% ממשקי הבית בישראל, ופחות מכ־30% מהם. זה הכול. לא יותר ולא פחות. העשירון אינו ציון בתעודה, הוא אינו מדד להצלחה ערכית, והוא בטח לא אומר שאתם עשירים.

ברוטו, נטו ולמה כולם מתבלבלים?

זוהי אחת הנקודות המבלבלות ביותר. אם קראתם בכתבה שמספרת שהעשירון השמיני מתחיל בהכנסה של 28,000 ₪, ומיד רצתם להשוות את זה למצב החשבון שלכם אתם עושים טעות קריטיות בהשוואה.

נתוני העשירונים הרשמיים מתפצלים לכמה מדדים שונים לחלוטין:

1. הכנסה כספית ברוטו למשק בית: סך כל ההכנסות של בני הבית מעבודה, קצבאות, פנסיות או תמיכות – לפני ניכוי מס הכנסה, ביטוח לאומי ובריאות.

2. הכנסה כספית נטו למשק בית: הכסף הממשי שנכנס לחשבון הבנק (הברוטו פחות המסים הישירים).

3. הכנסה כלכלית לנפש סטנדרטית: מדד משוקלל שלוקח בחשבון את גודל המשפחה. הרי ברור שמשכורת נטו של 20,000 ₪ לזוג ללא ילדים מייצרת רמת חיים שונה לחלוטין מאותם 20,000 ₪ למשפחה עם חמישה ילדים.

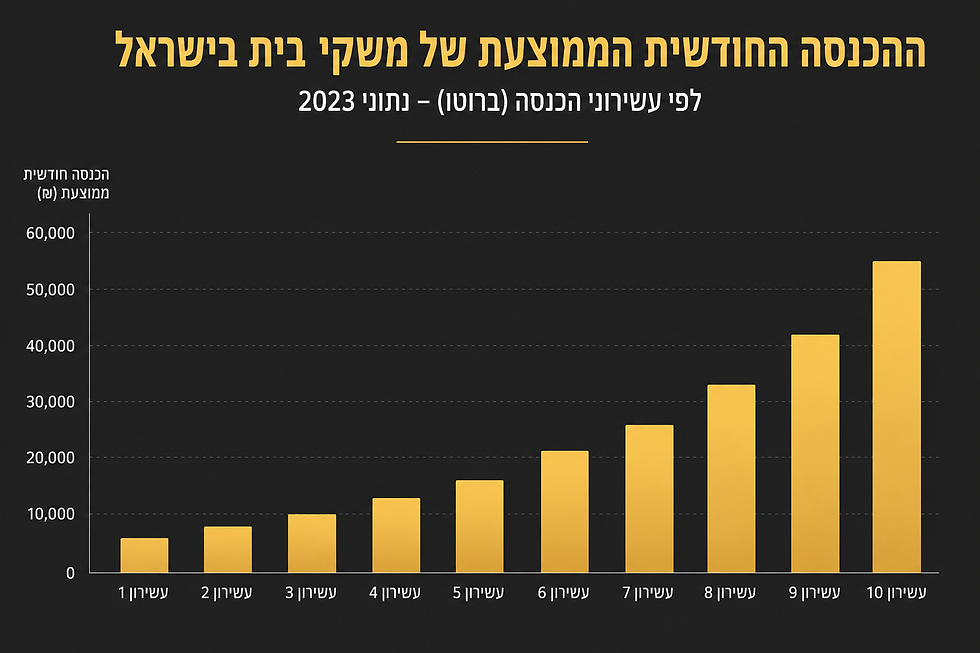

כדי לעשות לכם סדר, להלן טבלת הנתונים המעודכנת המציגה את התפלגות ההכנסות החודשיות של משקי הבית בישראל (הנתונים מעוגלים ומבוססים על סקרי הוצאות והכנסות משקי הבית של הלמ"ס):

למה כמעט כולנו מרגישים “מעמד ביניים”?

אחת התופעות המעניינות היא שכמעט כל משפחה מגדירה את עצמה כחלק ממעמד הביניים. אני מלווה משפחות משנת 2016, פגשתי משפחות רבות בעשירון הרביעי ואחרות בעשירון התשיעי ולתחושתן כולן הרגישו כמו משפחות במעמד ביניים.

אנחנו משווים את עצמנו למי שנמצא סביבנו - אנחנו מביטים בשכנים בבניין, בהורים של הילדים מהגן, בחברים מהעבודה, ובמה שאנשים בוחרים להציג ברשתות החברתיות. אם כל החברים שלכם נוסעים ברכבים חדשים, הרכב הישן והאמין שלכם בן החמש ירגיש לכם פתאום כמו כישלון. אם כולם סביבכם טסים לחו"ל פעמיים בשנה, אתם תרגישו שאתם ב"מצוקה" אם נשארתם בארץ.

השוואה חברתית, והיא כמעט תמיד מטעה. אתם רואים את הרכב החדש של השכן, אבל לא את החזר ההלוואה החונק שלו. אתם רואים את החופשה המשפחתית המנקרת עיניים בסטורי, אבל לא את פריסת התשלומים בכרטיס האשראי שמממנת אותה. לכן, התחושה האישית שלכם לגבי המצב הפיננסי שלכם מנותקת כמעט לחלוטין מהעשירון האמיתי שלכם.

המציאות בשטח: ארבע משפחות, אותו עשירון, עולמות הפוכים

כדי להבין למה עשירון ההכנסה הוא רק חלק קטן מהתמונה הכלכלית, נציג ארבע משפחות ישראליות. על הנייר, בנתוני הלמ"ס, ארבעתן נמצאות באותו אזור סטטיסטי מבחינת השכר שנכנס. בפועל? הן חיות במציאויות כלכליות הפוכות:

משפחה א’ (המתנהלת): מכניסה 22,000 ₪ נטו. אין לה הלוואות, המשכנתה שלה סבירה, יש לה תקציב הדוק ומבוקר, קרן חירום נזילה בצד, והיא מפרישה חיסכון קבוע מדי חודש. כשצריך להחליף מקרר או לתקן את האוטו אין לחץ.

משפחה ב’ (חיית האשראי): מכניסה 34,000 ₪ נטו. מחזיקה שני רכבים חדשים בליסינג, משלמת משכנתה גבוהה מדי, וכרטיסי האשראי שלה עמוסים בתשלומים דחויים. בכל 29 לחודש בני הזוג שואלים איך זה הגיוני ושוב נגמר לנו הכסף?.

משפחה ג’ (הירושה): מכניסה 25,000 ₪ נטו. היא קיבלה דירה במתנה או בירושה מההורים. אין לה סעיף הוצאה על דיור, מה שמפנה לה יותר מ-8,000 ₪ בכל חודש באופן נקי לחסכונות, השקעות ואיכות חיים.

משפחה ד’ (המשועבדת): מכניסה בדיוק אותם 25,000 ₪ נטו עם אותו מספר ילדים, אבל רכשה דירה באזור ביקוש עם משכנתה של 1.8 מיליון שקלים. ההחזרים החודשיים, לצד הלוואה משלימה לרכב, משאירים אותם בעוצר פעיל ובחרדה יומיומית.

האם הטבלה מבינה את ההבדל ביניהן? ממש לא. מבחינת העשירונים הן דומות. מבחינת החוסן הכלכלי, היכולת לספוג זעזועים ושקט נפשי בבית? הן חיות בעולם שונה לחלוטין.

הטעות הגדולה ביותר: "אינפלציית סגנון חיים"

הנחת היסוד השגויה ביותר של משפחות היא שהפתרון היחיד לצרות הכלכליות שלהן הוא להעלות את השכר ולעבור לעשירון הבא. אם רק נרוויח עוד 5,000 שקלים, הכול ייפתר.. אבל זה לא נכון.

בפועל, ללא שינוי בהתנהלות, מתרחשת תופעה שנקראת אינפלציית סגנון חיים (Lifestyle Inflation). ככל שההכנסה גדלה הדרישות וההוצאות גדלות בדיוק באותו הקצב. המשכורת עולה, ואיתה משדרגים את הרכב, עוברים למותגים יקרים יותר, מגדילים את תקציב המסעדות ויוצאים למלונות יקרים יותר. השנים עוברות, אתם עולים בעשירונים, אבל שורת הרווח בחשבון הבנק נשארת זהה, אפס עגול בחיסכון ומרדף מתיש אחרי הזנב.

ניהול נכון של הכסף שיש לכם ביד כרגע חשוב, כמעט תמיד, הרבה יותר מהגדלת שורת השכר בברוטו.

עשירון ההכנסה מול עשירון ההתנהלות

לאורך השנים בהן אני מלווה משפחות, הבנתי שלכל בית בישראל יש בעצם שני עשירונים שונים.

הראשון הוא עשירון ההכנסה המדד הסטטיסטי היבש של הלמ"ס שמודד את התזרים הנכנס.

השני, וחשוב אולי יותר, הוא מה שאני מכנה עשירון ההתנהלות, מדד שלא מופיע באף דו"ח רישמי אבל הוא זה שקובע את מצבכם.

ישנן משפחות שמרוויחות כמו עשירון חמישי, אבל בזכות מודעות, צרכנות נבונה וחיסכון, עשירון ההתנהלות שלהן נמצא גבוה. וישנן משפחות שמרוויחות כמו עשירון תשיעי, אך מכיוון שהן תלויות לחלוטין במשכורת הבאה, ללא שום נכסים או רשת ביטחון, עשירון ההתנהלות שלהן נמצא בתחתית.

אז במקום לשאול את עצמכם באיזה עשירון אתם ממוקמים נסו לענות לעצמכם על חמש שאלות פשוטות:

1. אם מחר בבוקר ההכנסה שלכם תיעצר לחלוטין למשך שלושה חודשים (עקב פיטורין, מחלה או משבר במשק), האם תוכלו להמשיך לחיות כרגיל בלי לקחת הלוואות?

2. האם אתם יודעים להגיד בדיוק, ברמת שונות של מאות שקלים בודדים, לאן הכסף שלכם הולך בכל חודש?

3. האם יש לכם כסף נזיל שיושב בצד ומוגדר אך ורק כקרן חירום?

4. האם ההחלטות הכלכליות הגדולות שלכם (קניית רכב, חופשה, מעבר דירה) מתקבלות מתוך תכנון מוקדם או מתוך לחץ ודחף של הרגע?

5. כשאתם מביטים לאחור, האם המצב הפיננסי והנכסים שלכם טובים ויציבים יותר משהיו לפני שלוש שנים?

אם עניתם “כן” על רוב השאלות האלו, אתם נמצאים במקום מצוין ובעשירון התנהלות גבוה בלי שום קשר למספר שמופיע לכם בתלוש השכר.

המדדים שבאמת קובעים את העתיד הכלכלי שלכם

אם אתם רוצים למדוד את החוסן הפיננסי שלכם בצורה אמיתית, אלו חמשת המדדים שאתם צריכים לעקוב אחריהם בתוך הבית שלכם:

שורת הרווח התחתונה: לא כמה כסף נכנס לחשבון אלא כמה כסף נשאר בו אחרי שכל ההוצאות ירדו.

שיעור החיסכון החודשי: איזה אחוז מתוך ההכנסה שלכם מתורגם ישירות לבניית העתיד שלכם (אפילו הפרשה של 5%–10% עדיפה על פני אפס).

יחס החוב התזרימי: כמה כסף מהתקציב החודשי שלכם משועבד מראש להחזרי הלוואות, ליסינג ומשכנתא

עומק קרן החירום: האם יש לכם רשת ביטחון פיננסית שמונעת מכל תקלה שגרתית באוטו להפוך למשבר.

קצב הצמיחה האישי: היכולת שלכם להתקדם, להשקיע, ולשפר את איכות החיים מתוך בחירה חופשית ולא מתוך לחץ חברתי.

השורה התחתונה

העשירון הסטטיסטי שלכם לא קובע את העתיד שלכם. הוא לא קובע אם תצליחו לקנות דירה, הוא לא מבטיח שתגיעו לעצמאות כלכלית והוא בטח לא יקבע כמה שקט ושלווה יהיו לכם בתוך הבית. מה שקובע הוא אך ורק מה שאתם בוחרים לעשות עם ההכנסה שיש לכם ביד היום.

בסופו של דבר, לא גובה המשכורת הוא המפתח לביטחון הכלכלי שלכם אלא איכות ההתנהלות הכלכלית שלכם.

רוצים לדעת איפה אתם עומדים? השתמשו במחשבון שלנו לעשירון משוער

קראו עוד מידע מהאתר שיעזור לכם בהתנהלות כלכלית נבונה: